我校学者在管理科学TOP期刊发表供应链研究论文

收藏

收藏

近日,我校经管学院董雨副研究员以共同通讯作者身份在国际运筹与管理科学领域权威期刊EJOR(《European Journal of Operational Research》)发表题为“Subsidize or Not: The Competition of Credit Card and Online Credit in Platform-based Supply Chain System”的论文,研究平台信贷(如京东白条、蚂蚁花呗)与传统信用卡在消费信贷市场的竞争,从崭新的视角探析平台供应链的运营。董雨与中国科学技术大学合作者的研究基于平台自营和他营两种商业模式,分析面对信用卡竞争时平台信贷提供策略,揭示了平台和银行的信贷补贴竞争机制与平台卖家的价格反应机制,为零售平台的运营管理实践提供了有益的参考。

图1.集中式系统中平台的消费信贷进入策略

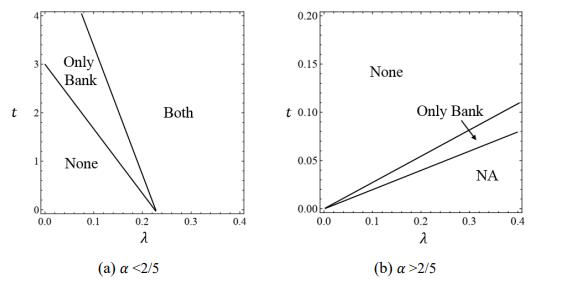

图2.分散式系统中平台与银行的消费信贷补贴机制

该研究以博弈理论和经济学理论为分析框架,从可支配收入的角度构建了消费者效用模型,对平台的信贷推出策略和补贴机制开展研究。研究发现,平台信贷的推出有助于提高产品的零售价格。信用卡的渗透率是影响平台进入信贷市场的关键因素。对于信用卡渗透率较高的市场,作为零售商的自营平台和银行都会在错配成本较低时补贴消费者,但他营模式的平台总会选择收取利息。只要平台的进入成本低于信贷的市场扩张效应,自营平台就会进入信贷市场与银行竞争。对于他营平台来说,只有当佣金比例或错配成本较大时,平台才有动机进入信贷市场。对于信用卡渗透率较低的市场,他营平台在消费水平较高或错配成本较低时也会补贴消费者。研究结果对于平台的运营实践具有重要的管理启示。研究的Pre Proof链接为https://doi.org/10.1016/j.ejor.2022.06.003。

EJOR是是欧洲运筹学会联合会会刊,是英国商学院学会评选的四星期刊,中国《FMS管理科学高质量期刊推荐列表》将其列为英文A类期刊,影响因子为5.334。该刊JCR分区为1区,是中国科学院管理科学领域TOP期刊。

撰稿:经管学院 李双双

核稿:胡珊珊

编辑:宣传部 夏雅凤

审稿:董坤